![]()

![]()

內容提要 排污權交易在我國的應用分兩步走,分別為主要污染物排污權和碳排放權。 主要污染物排污權交易和碳排放權交易在實踐上分別選擇了不同的模式,從而使得其運行環節如總量目標、初始分配、配額交易等相差甚遠。 事實上,兩者同根同源。 本文分別對兩種排污權交易的理論基礎和現狀作了具體闡述,描述了兩者的不同特征,提出兩種排污權交易應逐步融合建立統一的框架,最后對此提出相應的對策建議,為完善我國排污權交易制度提供借鑒和參考。

關鍵詞 排污權 主要污染物排污權 碳排放權 發展現狀 對策分析

〔中圖分類號〕X196﹔F062. 2 〔文獻標識碼〕A 〔文章編號〕0447 - 662X(2018)08 - 0062 - 08

排污權交易旨在利用經濟手段解決外部性導致的市場失靈問題。 美國 SO2 排放配額交易項目(酸雨計劃),南加利福尼亞區域清潔空氣激勵市場項目(RECLAIM),以及美國東北 NOX 交易項目的成功使得排污權交易成為一項重要的環境經濟政策。 在全球層次,排污權交易機制主要用於碳排放貿易。①2002 年英國交易體系(UK ETS)成立,成為全球第一個二氧化碳排放權交易市場。 2003 年,芝加哥氣候交易所(CCX)成立,是全球第一個自願參與溫室氣體減排的交易平台。 2003 年,澳大利亞新南威爾士州溫室氣體減排計劃(NSW GGAS)啟動,是全球最早實施的強制性減排計劃之一。②2005 年歐盟碳排放貿易機制(EU ETS)成立,並成為全球最大的溫室氣體交易市場。 2006 年,加拿大蒙特利爾氣候交易所成立。 2008 年,新加坡貿易交易所及新西蘭排放體系等其他環境交易所陸續成立。③ 主要污染物排污權交易從 1987 年上海閔行區開展COD 排污權實踐至今已有 30 年的歷史,2007 年通過批復浙江、江蘇、內蒙古、湖北、湖南等 11 個試點自下而上開展排污權交易外,福建、江西等地也自發開展了排污權有償使用和交易的探索工作。④2011 年,發改委批准五省兩市開展碳排放權交易試點工作,從此形成了我國主要污染物排污權和碳排放權交易齊頭並進的局面。 目前,關於排污權交易的文獻主要是從其交易制度、運行環節及相關政策建議等方面分別對主要污染物排污權和碳排放權進行研究。 在 2011 年之前,由於碳排放權交易未在我國實踐,國內學者研究主要集中於污染物排污權領域。 之后,研究碳排放權交易的文獻逐年增加。 然而,卻鮮有文獻對其兩者之間的特征及內涵關系進行研究。 如何燕、王美霞等人對我國的排污權交易制度進行研究時基本都以主要污染物排污權為對象而忽視了碳排放權﹔①王清軍、李愛年等著眼於排污權的初始分配進行研究,但都是以初始分配有償性為出發點,同樣忽略了碳排放權的初始分配是無償的。② 由於主要污染物排污權在我國先入為主,很多學者認為排污權就是主要污染物排污權,這是錯誤的,因為碳排放權其本質也是排污權。 因此,本文從我國排污權交易制度框架下分別闡述了兩種排污權交易的現狀及特征,提出我國應當統一兩種排污權交易的觀點,最后對此給予相應的對策建議。

一、兩種排污權交易之理論基礎

主要污染物排污權和碳排放權交易的理論基礎都是科斯產權理論,即在總量目標下通過產權的清晰界定賦予環境容量資源稀缺性及價值性,企業通過排污權交易實現生產成本最小化和利潤最大化。 主要污染物排污權交易類似於美國排污權交易制度中的排放削減信用機制,實行的是配額差額交易,其雖然有總量目標、排污權配額交易等環節,但是企業在二級市場中所交易的配額是經政府所核定和認定且覆蓋排污量后剩余的部分配額。 而且,在排放削減信用機制中隻支持企業在泡泡(Bubble)內交易並不允許泡泡外交易,這與主要污染物排污權不允許跨試點交易相似。 因此,主要污染物排污權交易實際上只是在命令 - 控制型政策的基礎上給予了企業一定的靈活性,並不是完全意義上的環境經濟政策,只能稱之為“總量控制目標下的排放削減信用”。 碳排放權交易實行的是總量控制與交易機制,企業可以在二級市場上交易所擁有的全部配額而且不需要政府的認定,隻需在合規期內其配額能夠覆蓋排污量即可。 碳排放權交易在二級市場中支持跨期交易如“銀行”存儲(Banking)政策、跨區交易以及允許個人投資者、機構投資者等參與交易。 總量控制與交易機制相比排放削減信用機制給予了企業更大的靈活性,更具市場激勵性,增強了企業參與排污權交易的意願和動機。

在總量控制與交易機制中,作為交易標的的要求是不能影響公眾健康的污染物。 因為其機制在引導、激勵企業減排的過程中都需要消耗時間,如果該交易標的時刻影響人們的生存環境,其政策的可行性將會大打折扣。 而且總量控制與交易機制的優勢在於后期,當企業完成技術創新和設備升級后其社會總治污成本才會減小,並實現逐年減小的總量控制目標。 排放削減信用機制由於保留命令 - 控制政策的政府干預特點,其強制性在能夠帶來短時期環境質量改善的同時還可賦予企業一定的減排靈活性。 我國目前的現實是主要污染物排放造成霧霾、酸雨等環境污染問題比較緊迫,而溫室氣體造成的危害似乎並不明顯。 這也是我國不同污染物選擇了不同排污權交易機制的原因。 雖然,主要污染物排污權和碳排放兩者的交易機制以及運行環節存在差異,但是其理論基礎卻大體相同,而且任何一種排污權交易都存在不盡完美之處,存在相互借鑒統一的可能。

二、主要污染物排污權交易現狀

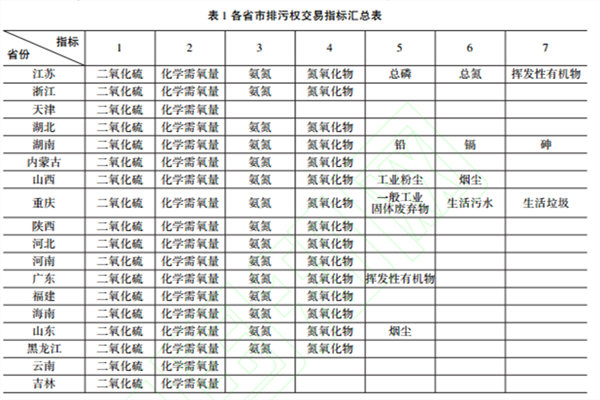

主要污染物排污權交易指的是用排污權手段減少主要污染物對環境的影響,旨在利用市場競爭和價格杠杆機制引導企業進行減排,在實現污染物總量控制目標的同時減少社會總治污成本和綠色技術創新。 主要污染物除了“十二五”規劃中的二氧化硫( SO2 )、化學需氧量(COD)、氨氮(NH3 - N)、氮氧化物(NOX )四項外,有些省份會綜合考慮省內污染物的影響程度,增加個別標的。 如表 1 所示,江蘇增加了總磷( TP)、揮發性有機物、總氮(TN)三項指標﹔湖南增加了鉛、鎘、砷三項指標﹔山西增加了煙塵、工業粉塵兩項指標﹔重慶增加了一般工業固體廢棄物、生活污水、生活垃圾三項指標﹔山東增加了煙塵一項指標﹔個別省市如天津、雲南、吉林等則暫時採用二氧化硫和化學需氧量作為排污權交易指標,而氨氮和氮氧化物則隨著排污權工作的推進而覆蓋﹔湖北、內蒙古、陝西、河北等省份與國家主要污染物一致,沒有新增指標。

數據來源:國家“十二五”文件以及各省市主要污染物排污權交易管理辦法。

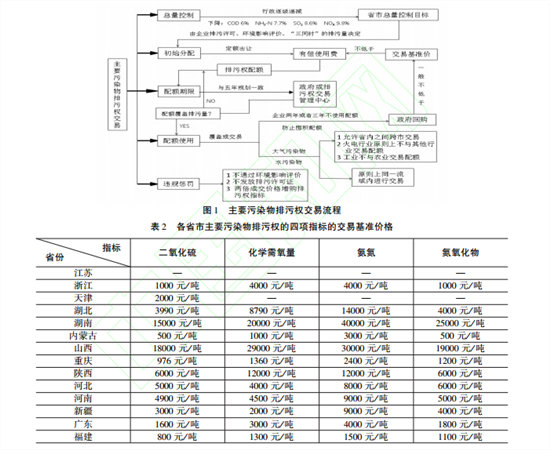

根據我國主要污染物排污權交易各試點省市的《排污權有償使用和交易管理暫行辦法》 《主要污染物排污權有償使用和交易實施細則》等政府文件,我們梳理了主要污染物排污權交易流程,見圖 1。 我國目前的總量控制目標是平移“十二五”規劃中的主要污染物控制目標即削減化學需氧量 6% 、氨氮 7. 7% 、二氧化硫8. 6% 、氮氧化物 9. 8% ,然后綜合考慮省市的工業布局、經濟發展狀況、資源稟賦、污染物影響程度等因素按行政逐級遞減,再由當地的環保部門定額出讓給企業。 在主要污染物排污權初始分配中,企業需繳納排污權有償使用費,購買的排污權配額數量由環境影響評價、“三同時”、排污許可証載明的排污量作為分配依據。 每個省市的參考依據會有所不同,例如江蘇的初始分配依據是環境影響評價和三同時﹔湖北是依據環境影響評價,大於環境影響評價載明排污量的按其環境影響評價確定,新建、改建、擴建項目的主要污染物排污權根據其環境影響評價文件核定﹔內蒙古是依據排污許可証和環境影響評價文件確定,對於現有排污單位是以其排污許可允許的排污總量為基准,未正式投產的排污單位則是以環境影響評價審批確認的排污量為基准。

初始分配中的有償使用價格、交易基准價、政府回購價基本構成了我國主要污染物排污權有償使用和交易價格體系現狀。 有償使用價格是企業初次從排污權儲備交易中心購買排污權的價格。 有償使用價格一般由省市價格主管部門會同省市財政、環境保護主管部門綜合考慮行業平均治污成本、經濟發展狀況、資源稀缺程度等因素制定。 交易基准價是排污權配額再分配中的最低限制價格,是企業之間二級市場交易以及新、改、擴建項目中從二級市場獲得配額的最低價格,有的試點也稱之為政府指導價。 如表 2 所示,不同試點省市的交易基准價都不一樣。 交易基准價是在有償使用價的基礎上確定的,一般不低於有償使用價格。

排污權回購方式目前分為有償和無償兩種。 有償回購是針對我國主要污染物排污權二級市場交易不活躍的現實制定的機制,旨在以政府作為擔保激勵企業減排,企業通過減排,富余的排污權可以在二級市場上交易或者申請排污權回購。 有償回購價格考慮年限折舊,依據不盈利的原則制定,排污權回購價格一般不低於有償使用價格或者交易基准價。 無償回購的對象主要是排污單位無償使用的富余排污權,除此之外,還包括破產、取締或者遷出本區域的排污單位持有的排污權等。

數據來源:《排污權有償使用和交易管理暫行辦法》《主要污染物排污權有償使用和交易實施細則》等政府文件。

排污權配額期限在試點開始實行時有 1 年、5 年、20 年之分,現在都轉化為 5 年,與國家主要污染物排放總量控制五年規劃相銜接。 5 年期限過后,排污企業需要重新繳納排污權使用費獲取排污權配額。 以陝西省為例,其做法如下:通過排污權有償使用和交易獲得的初始排污權指標有效期限為 5 年﹔2017 年 1 月 1 日前交易獲得的排污權指標,有效期從 2017 年 1 月 1 日起計算﹔原有效期大於 5 年的,有效期全部過渡到 5年﹔期滿后應重新進行核定和申購。① 允許交易的排污權配額是需經政府核定、認定且配額覆蓋排污量后剩余的那一部分。 在排污權配額使用上,分別從時間和空間以及市場准入制度三個方面論述。 在時間上,主要污染物排污權不支持“銀行”存儲政策,不支持跨期交易。 5 年期限結束后,原先購買排污權配額的企業雖然擁有優先購買權,但是需要繳納排污權使用費重新獲得排污權配額。 在空間上,支持省內市州之間交易,但是要通過省排污權交易管理中心的審批,不支持跨試點以及跨行業之間交易。 例如湖南和湖北、江蘇和浙江之間不能進行排污權交易。 對於大氣污染物,由於不同地區、行業的污染排放狀況、行業治污成本、經濟發展狀況的不同,應區分對待不同地區和行業。 為了避免“熱點”問題,主要污染物排污權方面,環境質量未達到總量控制目標的區域不能與其他地區進行排污權交易,以防止進一步加劇環境污染。 不同行業原則上不能交易,火電企業不得與其他行業進行涉及大氣污染物的排污權交易,工業污染源不與農業污染源之間進行排污權交易。 水污染物原則上只能在同一市(州)或者同一流域內進行排污權交易但是經省級環保部門的審核同意后,可以跨市(州)、流域交易排污權。 在主要污染物排污權中,市場准入制度嚴格。 二級市場配額的交易隻允許企業之間的交易以及企業與政府的交易,個人投資者、環保組織、社會團體等不允許進入交易。

三、碳排放權交易現狀

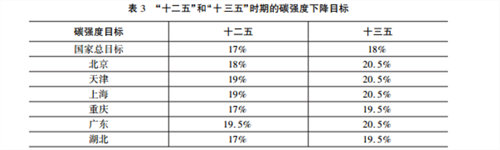

碳排放權交易旨在運用排污權手段解決溫室氣體引起的氣候變化問題。 目前全球碳排放市場基本分為兩種類型。 一是以項目為基礎的減排量交易,例如清潔發展機制(CDM)和聯合履約機制( JI)。 二是以配額為基礎的交易,例如歐盟碳排放貿易機制(EU ETS)的配額(EUAS)。 鑒於國際碳排放市場的成功以及美國等西方國家的輿論,2011 年,發改委批准北京、天津、上海、重慶、廣東、湖北、深圳五省兩市作為國家首批碳排放權交易試點。 在碳排放權中,二氧化碳排放權配額和國家核証自願減排量(CCER)都可以進行清繳,每噸 CCER 相當於一噸碳排放配額,基本每個試點省市都規定 CCER 的抵用比例不超過 10% 。碳排放總量控制目標是由碳強度和碳峰值組成。 碳強度是指單位 GDP 的二氧化碳排放量,綜合考慮了發展中國家經濟發展的情況。 碳峰值是預測將來二氧化碳排放的最大值。 每個省市的碳排放強度下降目標由《“十二五”控制溫室氣體排放工作方案》和《“十三五”控制溫室氣體排放工作方案》給出,如表 3 所示,“十二五”時期,國家碳強度下降總目標為 2015 年比 2010 年下降 17% ﹔七個碳排放試點的目標依次為:廣東(包括深圳)碳強度下降 19. 5% ,天津、上海下降 19% ,北京下降 18% ,重慶和湖北下降 17% 。 “十三五”時期,國家碳強度下降總目標為 2020 年比 2015 年下降 18% ﹔七個碳排放試點的目標依次為:廣東(包括深圳)、北京、天津、上海下降 20. 5% ,重慶和湖北下降 19. 5% 。 並且提出我國二氧化碳排放在 2030 左右達到碳峰值的目標。 除了碳強度和碳峰值兩項目標外,還有單位國內生產總值能源消耗和非化石能源比重等指標,用以衡量二氧化碳減排的能源結構。

數據來源:《“十二五”控制溫室氣體排放工作方案》和《“十三五”控制溫室氣體排放工作方案》文件。

碳排放權的初始分配主要以無償分配為主,協議交易和競價拍賣為輔。 目前,北京、上海、天津、湖北、重慶採取對企業完全免費的方式發送配額﹔深圳市規定免費發送的配額不低於配額總量的 90% ﹔廣東省規定,企業必須通過競拍的方式獲取配額總量的 3% 后,才可以獲得 97% 的免費配額。① 上述試點分配方法都是針對不同的行業採用不同的方法進行核算分配。 主要有基准線法、歷史強度下降法和歷史排放法三種方法,其中湖北稱基准線法為標杆法。 目前,國內試點的二氧化碳排放配額價格為 1 ∼ 60 元� 噸不等。 以 2016年 1 月 1 日至 2017 年 12 月 30 日為基准,其中,北京的碳交易價格起伏為:32. 40 ∼ 60. 20 元� 噸﹔上海的碳交易價格起伏為:4. 21 ∼ 38. 86 元� 噸﹔廣東的碳交易價格起伏為:7. 57 ∼ 18. 45 元� 噸﹔深圳的碳交易價格起伏為:SZA2013 為 21. 82 ∼ 54. 45 元� 噸,SZA2014 為 19. 22 ∼ 51. 76 元� 噸,SZA2015 為 20. 35 ∼ 50. 00 元� 噸﹔②湖北的碳交易價格起伏為:10. 81 ∼ 23. 64 元� 噸﹔重慶的碳交易價格起伏為:1. 00 ∼ 47. 52 元� 噸。 北京碳交易價格最高,均價為 50. 21 元� 噸﹔其次是深圳,三種交易品種的均價分別為 32. 10 元� 噸、49. 01 元� 噸、36. 04元� 噸。 政府回購的碳排放配額將不再用於交易,碳排放政府回購的目的不僅僅是調控二級市場,減少價格波動以及用於重大項目建設,而是在嚴格總量控制目標的基礎上,使總量目標逐年減小,激勵企業參與交易。

碳強度配額的使用在時間上支持跨期交易,用於清繳的配額為上年度或此前年度剩余的配額,履行清繳義務后剩余的配額可儲存起來在將來使用。 在空間上,則在逐漸實現跨區域交易。 2013 年全國首個跨區碳交易實現,北京和河北承德市之間進行碳排放權交易,並且優先開發林業碳匯項目。 兩地重點排放單位可以通過買賣配額等有償方式,履行碳排放控制責任。 2016 年,北京市與內蒙古自治區呼和浩特市、鄂爾多斯市聯合開展跨區域碳排放權交易,標志著京蒙跨區域碳排放權市場成立。 碳排放權交易的市場准入制度相對於主要污染物排污權較為寬鬆。 各試點基本納入和逐漸納入機構組織和個人投資者。 深圳和湖北已經納入個人投資者且個人投資者首次投資的門檻為 3000 元。

四、兩種排污權交易之不同特征與問題分析

1. 兩種排污權交易之不同特征

上文主要分別從交易指標、總量控制、初始分配和交易體系、配額使用方面論述了主要污染物排污權和碳排放權交易的現狀。 主要污染物排污權的交易指標除了國家規定的四種基本主要污染物外,部分省市還根據本地區的實際污染物影響程度增加了指標。 由於沒有國家層面具體的排污權交易指導文件,每個省市選擇交易指標的自由度較大。 碳排放權的交易指標則是由《溫室氣體自願減排交易管理暫行辦法》統一為六種溫室氣體,根據每種溫室氣體對地球溫室氣體的貢獻轉換為二氧化碳當量從而進行交易。 在總量控制目標上,主要污染物排污權的總量控制目標是平移“十二五”規劃中的主要污染物控制削減目標。 碳排放權的總量控制目標則是碳強度和碳峰值,由《“十二五”控制溫室氣體排放工作方案》和《“十三五”控制溫室氣體排放工作方案》確定。 碳強度是單位國民生產總值的二氧化碳排放量,碳峰值則是預測將來二氧化碳排放量的最大值。 主要污染物排污權的初始分配和交易體系注重一級市場、二級市場的公平性而忽略了一級市場和二級市場的效率性。 而碳排放權則是注重一級市場和二級市場的效率性,忽視了一級市場的公平性。 主要污染物排污權的初始分配是定額出讓配額,採取交易基准價和政府回購的方式注入二級市場的流動性。 由於企業獲取排污權的有償性以及嚴格的市場准入制度,導致二級市場的參與度低、流動性差。 碳排放權的初始分配則是以免費分發為主,競拍和協議轉讓為輔﹔二級市場主要以電子競價形成二氧化碳配額價格,價格均價在 20 ∼ 60 元� 噸﹔市場准入制度相對於主要污染物排污權較寬鬆,允許個人投資者、社會團體、投資機構等參與交易,其中個人投資者開戶參與交易只要 3000 元,門檻較低。 國際碳交易的熱潮、注重效率性的分配、寬鬆的交易環境使得碳排放權的交易較為活躍。 在配額使用時間上,主要污染物排污權配額的期限和國家主要污染物規劃相銜接,5 年為一期,到期則作廢,排污企業需要重新繳納排污權使用費獲得排污權配額。 在空間上,不支持試點省市之間的跨區交易。 試點內市(州)之間可以進行交易但是需省級環保廳審核批准。 碳排放權在時間上支持跨期交易,企業履行清償義務的配額是來源於本年度或者此前年度的配額,未使用完的配額可行進行存儲。 在空間上,試點省市之間已經實現或在逐步探索跨區交易,其中北京和河北的京翼跨區交易,北京和內蒙古的京蒙跨區交易已經實現。 除此之外,在配額的使用上兩者最大的區別在於清償制度的不同。 主要污染物排污權實行的是配額差額交易,而在碳排放權中當期配額可以全部交易。

2. 兩種排污權交易之問題分析

在排污權交易制度運行中,總量控制使得容量資源成為經濟物品,明確了企業對容量資源的產權。① 主要污染物排污權和碳排放權的總量控制目標都是行政目標,隻不過前者是絕對指標而后者是相對指標。 由於環境容量資源的價值是稀缺性賦予的,因此絕對指標較之相對指標具有剛性約束的特點,而剛性約束是排污權交易制度平穩運行的關鍵。 總量控制目標除了剛性約束外,還應具有科學性。 科學的總量控制目標能夠正確地反映環境容量資源的稀缺性和經濟價值。 在排污權交易中,交易成本的大小幾乎決定了排污權交易制度能否發揮作用。 影響排污權交易成本的因素有很多。 例如交易體系模式的選擇,排放削減信用模式就要比總量控制與交易模式有更高的交易成本﹔市場范圍、行業范圍是影響交易成本的重要因素,限制跨區交易和跨行業交易減少了排污權交易的機會,而市場的流動性是節約交易成本的關鍵﹔②二級市場中參與企業的數量也會影響交易成本,隻有在足夠的市場規模以及一定的參與企業數量條件下,才可以將交易成本控制在一個可接受的范圍內,同時實現市場的有效率﹔③“銀行”儲存政策能夠減少交易價格的波動,降低企業尋求交易方的成本。 因此,主要污染物排污權交易應逐漸放寬市場准入制度,支持跨期、跨區以及跨行業交易,擴大市場范圍和交易主體,提升二級市場的流動性。 主要污染物排污權和碳排放權交易在上述總量控制、交易成本方面都有所不同,然而碳排放權交易中寬鬆的市場准入制度以及支持跨期、跨區及跨行業交易卻是排污權交易制度運行的關鍵。 因此,只要主要污染物排污權的機理是排污權,其交易的理論基礎是科斯產權理論,那麼其最終都會由排放削減信用模式向總量控制與交易模式轉變。 我國目前之所以仍然存在兩種排污權交易模式,更多是因為市場基礎薄弱、競爭機制不完善導致激勵性缺乏。 然而,兩種排污權交易並存並不是解決該問題的長期良策。 主要污染物排污權交易應逐漸與碳排放權相融合,建立統一框架下的排污權交易制度。

五、進一步完善我國兩種排污權交易的建議

主要污染物排污權和碳排放權交易本質上都是利用排污權手段解決環境問題,用競爭機制和價格杠杆激勵企業參與減排,兩者實際上同根同源。 但是我國在排污權交易的實踐上卻將兩者獨立分開,環保部負責主要污染物排污權的工作,而發改委則負責碳排放權。 這不僅增加了政府的行政管理成本,還容易造成污染物之間概念上的混淆,阻礙排污權交易在國家層面上的統一。 事實上,雖然六種溫室氣體目前沒有納入主要污染物之列,但是隨著時間的推移,人們對美好環境的訴求以及環保意識日益增強,主要污染物納入的范圍必定將會更為廣泛。 如果到時依舊是兩者並存的局面,將可能會存在交易指標之間的相互交叉,出現兩者之間零和博弈的問題。 為了避免上述已經存在和將來可能存在的問題,主要污染物排污權和碳排放權應該在實踐的過程中逐漸融合形成中國特色排污權,相互借鑒彼此的優缺點,取長補短,更好地發揮排污權環境經濟政策在我國的優勢。 下文根據我國兩種排污權交易的現狀和特點提出相應的對策建議,為推動我國排污權統一進程提供意見參考。

第一,在主要污染物排污權的交易指標中逐漸納入二氧化碳等溫室氣體指標,並且根據試點省市之間的其他污染物影響程度將其納入范圍。 由主要污染物對環境污染例如霧霾、酸雨的貢獻值制定當量指標,從而使主要污染物交易指標(配額)之間可以通過一定的“匯率”進行轉讓交易,增強其二級市場的流動性。由於二氧化碳和主要污染物中的二氧化硫、氮氧化物均主要來源於煤、石油、天然氣等化石能源的燃燒,所以主要污染物或者二氧化碳排放的減少都有利於另一方完成總量控制目標。 主要污染物和二氧化碳之間同樣也可以進行換算,只要二者之間交易的系數確定,主要污染物交易指標和溫室氣體交易指標之間就可以相互轉換。 在指標跨區交易上,應該考慮地區的工業布局、減排成本、行業治污成本等因素確定試點省市之間交易的系數,確保試點省市之間交易的公平性。

第二, 碳排放的總量目標應逐漸由碳強度目標向總量控制目標過渡,總量控制是使環境容量資源稀缺化和賦予排污權配額價值性的前提條件。 考慮國民生產總值的碳強度目標會受經濟發展(通貨膨脹、匯率浮動等)、技術進步、城市化進程等因素的干擾,因而缺乏嚴格的科學性以及約束剛性。 主要污染物排污權和碳排放權的總量控制目標都是平移行政目標,不能反映資源的稀缺性,但前者目標是絕對的,后者則是相對的。 從短期來看,即使是行政絕對總量控制目標,也具有良好的約束激勵性,可操作性較好。 但是從長期來看,如果總量目標不能科學准確地制定,則會扭曲配額的價值,阻礙排污企業的積極參與,使政策的效果大打折扣。 所以,無論是主要污染物排污權或者是碳排放權,科學剛性的總量控制目標是排污權有效運行的保障。

第三, 制定寬鬆的交易環境以及市場准入制度,注重二級市場的效率性。 主要污染物排污權交易注重一級市場和二級市場的公平性卻忽視了其制度應有的效率性。 一級市場的有償分配,二級市場的交易基准價格的指導,企業對政府回購的依賴以及嚴格的市場准入制度和部分配額差額交易,限制了排污權二級市場的發展。 主要污染物排污權交易帶有較重的行政色彩,與碳排放權寬鬆的交易環境形成了鮮明的對比。排污權交易制度的核心是較低的交易成本,主要污染物排污權交易應逐步放開政府干預管制,允許個人投資者、機構投資者等參與交易,鼓勵金融中介公司研發與主要污染物相關的金融產品,給予企業明確的價格信號和預期。

第四, 支持跨期交易和跨區域交易,賦予企業更大自由度。 跨期交易和跨區交易不僅能夠給予企業減排方式選擇的靈活性,還能減少配額價格的波動,激勵企業參與。 主要污染物排污權目前不支持跨期交易和跨試點交易,阻礙了二級市場的發展進程,這也是主要污染物排污權交易在中國探索近 30 年,二級市場卻依然發展緩慢的原因。 主要污染物排污權應支持“銀行”儲存政策,激勵企業提前減排。 在跨區交易上,主要污染物排污權交易應逐步實現跨試點交易,擴大二級市場的交易主體。 由於相鄰省市的經濟發展狀況、地理條件等相近,可以優先嘗試鄰省之間的跨區域交易。 由於不同地區的邊際減排成本大小不同,跨區交易給予了企業交易的動力。 碳排放權在跨區交易上也不應局限於京翼、京蒙跨區交易,應繼續加大跨區交易的嘗試。

(作者單位:湘潭大學商學院)